나노신소재 주가 전망

11월 중순부터 코스닥에 속한 기업들은 큰 조정을 받고 있습니다. 나노신소재도 마찬가지로 조정을 받기는 했지만 결론적으로 11월 1일 주가 기준으로 본다면 50%가 넘게 주가가 상승했습니다. 오늘 장중 최고가를 기준으로 한다면 70% 정도 상승했다고 볼 수 있습니다.

오늘 주가 상승의 요인은 증권사 리포트의 영향인데요. 삼성디스플레이에서 QD-OLED 패널 양산이 시작되면서 나소신소재에서 공급하고 있는 중공형 저반사 코팅막 소재인 중공실리카의 수요량이 증가할 것이라는 기대감 때문입니다. 그리고 목표주가를 기존 9만 원에서 9만 4천 원으로 상향 조정하면서 신규 투자자들이 많이 유입이 된 것으로 추정됩니다.

그렇다면 나노신소재의 주가는 앞으로 계속 상승할지가 궁금해집니다. 나노신소재는 음극재용 CNT 도전재와 중공실리카를 생산하면서 앞으로 매출이 크게 증가할 것입니다. 이러한 실적 증가와 전기차와 디스플레이 모멘텀으로 인해 나노신소재의 주가 전망에 대해 이야기해보겠습니다.

음극재용 CNT 도전재 관련

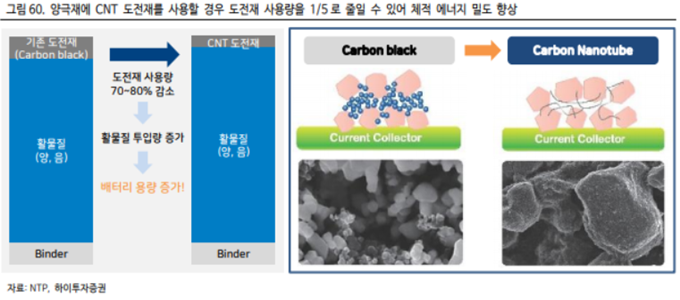

양극과 음극의 구성은 활물질, 도전재, 바인더 3가지로 구성됩니다. 이 중에 활물질은 우리가 잘 알고 있는 NCA, NCM 등 엘앤에프와 에코프로비엠에서 만드는 양극활물질과 실리콘, 흑연 등을 이용한 음극활물질이 있습니다.

나노신소재에서는 CNT(탄소나노튜브)를 이용한 도전재를 만들고 있으며 도전재는 양극과 음극 내 전자를 이동시키는 역할을 합니다. CNT는 전기전도성이 매우 뛰어나기 때문에 기존에 사용하는 다른 도전재보다 더 적은 양을 사용하고도 같은 효과를 낼 수 있기 때문에 도전재양이 줄어든 만큼 양극활물질과 음극활물질을 더 많이 사용할 수 있게 됩니다.

이것이 CNT 도전재를 사용하는 가장 중요한 이유입니다. 그런데 음극재용 CNT 도전재는 양극재용 CNT 도전재보다 만들기가 어렵습니다. 음극재용 CNT 도전재를 개발한 업체는 나노신소재와 동진쎄미켐 2곳밖에 없기 때문에 나노신소재의 기술력을 높게 평가하는 것입니다.

중공실리카 관련

오늘 주가 상승의 요인이 바로 중공실리카(중공형 저반사 코팅막 소재)가 4분기에 판매가 이루어지면서 실적에 반영되고 있다는 소식 때문입니다. 중공실리카는 일본의 Nippon Shokubai가 독점해왔었는데 지난해 나노신소재가 중공실리카를 개발하면서 삼성디스플레이 대형 QD-OLED 패널에 전량 적용될 예정이라고 합니다.

삼성디스플레이의 대형 QD-OLED 패널의 2022년 생산 수량은 약 100만대로 추정하고 있기 때문에 나노신소재는 중공실라카로만 200억 원의 매출을 달성할 것으로 기대하고 있습니다. 아무래도 일본 업체의 독점을 막았다는 것에 큰 점수를 줘서 이와 같은 주가 상승이 있지 않았나 생각이 드네요.

이와 같은 기술력이 반영되면서 올해 3월 대비 주가가 3배 이상 상승하게 되었습니다. 그러면 앞으로도 나노신소재의 주가는 계속 오를까요?

나노신소재 앞으로의 주가 확인하기

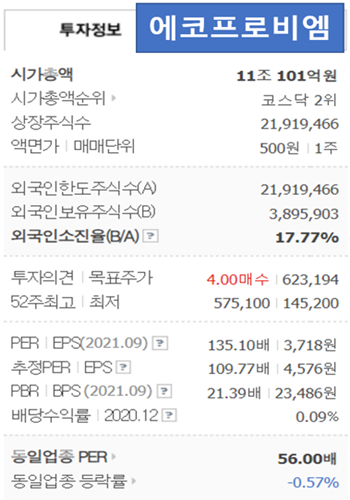

현재 나노신소재는 실적 대비 시가총액이 너무 높습니다. 나노신소재는 12월 7일 기준으로 시가총액이 7648억 원입니다. 올해 예상 영업이익은 60억 원으로 올해 기준으로 멀티플이 127배입니다. 2차 전지 소재 대장주인 에코프로비엠이 오늘 기준으로 멀티플이 85배입니다.

그러면 앞으로의 실적을 보겠습니다. 개인적인 기준으로는 내년도 예상 영업이익을 기준으로 멀티플을 계산하지만 양보해서 2년 뒤인 2023년 예상 영업이익을 기준으로 비교해보겠습니다.

나노신소재는 2023년 예상 영업이익이 230억 원으로 현재 시총 기준으로 멀티플이 33배입니다. 아무리 기술력이 좋아도 매출액이 1500억 원에 시가총액이 7000억 원대 후반에 멀티플이 33배라니 너무 과해 보입니다.

대장주와 비교했을 때 나노신소재가 이 정도의 평가를 받는 것이 자연스럽다고 느끼시는 분들은 매수를 하셔도 됩니다. 그만큼 본인이 공부한 기업에 대한 확신이 있기 때문에 이런 분들은 주가가 빠져도 추가 매수를 통해 평단을 낮추고 수량을 계속 늘려가고 손절을 하지 않을 테니깐요.

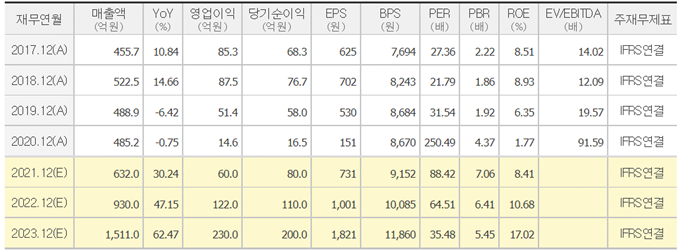

에코프로비엠 2023년 기준 멀티플

매출액 : 3조 8000억 원

영업이익 : 3,660억 원

현재 시가총액 : 약 11조 원

멀티플 : 30배

나노신소재 차트 분석

현재 나노신소재의 주가는 너무 많이 상승했습니다. 주가가 앞으로 더 많이 오를 수도 있지만 지금 매수하는 것은 너무나 리스크가 크다고 생각합니다. 물론 엘앤에프나 에코프로비엠처럼 계속해서 주가가 오를 수도 있지만 저는 바닥에 있는 다른 종목을 매수하시는 것을 추천드립니다.

차트상으로 보면 핵심도 상단을 뚫고 급등하는 모습으로 좋아 보이지만 이런 종목들은 앞으로 등락폭이 매우 심합니다. 아마 못 버티실 분들이 상당히 많을 겁니다. 더군다나 급등한 후 조정이 오면 바닥에서 샀을 때보다 버티기가 매우 힘들어집니다.

하이비젼시스템이나 상신이디피 등 실적 좋은 종목이 조정 중에 있습니다. 이슈가 있는 종목을 따라서 매수하시기보다는 아직 안 오른 종목을 지금부터 사셔서 이슈에 파는 전략이 좋다고 봅니다.

오늘은 나노신소재 주가 전망에 대해서 알아보았습니다. 기술력과 성장성은 좋지만 이미 급등한 종목이고 실적 대비 너무 고평가 되었다는 게 저의 의견입니다. 물론 추가 상승의 가능성은 있지만 지금 신규 매수하는 것은 매우 위험하다는 것을 이야기하고 싶습니다. 투자는 본인의 판단이기 때문에 스스로 나노신소재에 대해서 더 많이 공부해보신 후에 확신이 있으시다면 매수를 하는 것도 좋은 투자가 될 것입니다.

'주식 종목 분석' 카테고리의 다른 글

| 상신이디피 주가 전망 2023년 2월 주담 통화 Part 1 (예상실적, 헝가리 중대형 CAN, 미국진출 관련) (0) | 2023.02.16 |

|---|---|

| 상신이디피 IR 담당자 통화 내용 정보 (2022.07) (4) | 2022.07.04 |

| 인공태양 관련주, 비츠로테크 다원시스 (0) | 2021.11.30 |

| 엘앤에프 주가 전망, 이제는 매도할 타이밍 (0) | 2021.11.26 |

| 신풍제약 주가 전망, 상승이 어려운 이유 (0) | 2021.11.24 |

댓글