전기차, ESS, 스마트폰, 가전 관련주 동양이엔피에 대해 분석해 보았습니다. 동양이엔피는 가전, 전기차(+하이브리드카), ESS, 스마트폰과 관련된 에너지&파워솔루션을 공급하는 업체입니다. 현재는 조정중이지만 2020년 12월 말부터 1월 말까지 70% 가량 상승을 보여준 이 기업은 아직 상승여력이 남아 있습니다. 아직 잘 알려지지 않은 동양이엔피에 대를 분석해보겠습니다.

1. 간략한 기업소개

동양이엔피를 가장 쉽게 이해할수 있는 문장은 아래와 같습니다.

"전류를 바꾸는 장치를 만드는 업체"

쉽게 말해서 교류를 직류로 직류를 교류로 각각의 어플리케이션에 따라 바꿔주는 장치를 만드는 업체입니다.

제품 구성은 아래이 9개의 제품군으로 구분되어 생산/판매를 하고 있습니다.

1. SMPS For TV ( Switching Mode Power Supply)

2. Adapter for Electronics

3. Travel Adaptor For Mobile Device (휴대폰 충전기)

4. Wireless Charger For Mobile Device(무선충전기)

5. POWER + INVERTER For Electronics(에어컨/제습기 등)

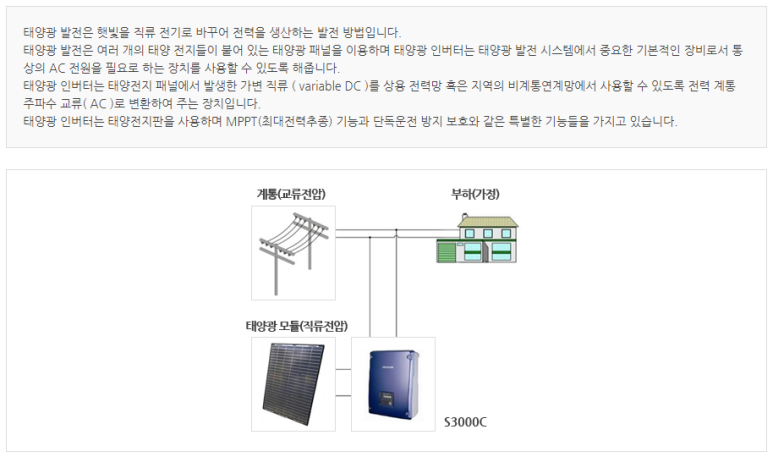

6. Photovoltaic Inverter

7. EV Charger(전기차 충전기)

8. LDC (12V-48V 듀얼 배터리 시스템)

9. OBC(On-Board-Charger)

2. 투자포인트 5가지

1. 저평가 기업 (매우! 아주! 많이~)

2. 넓은 어플리케이션 분야

3. 전기차/ESS 산업의 성장

4. 태양광에너지 산업의 성장

5. 스마트폰/가전 관련주(+베트남, 인도, 중국 등 자회사 보유)

1. 저평가 기업 (매우! 아주! 많이~)

시총 1,400억에 작년 2020년 영업이익 410억이라니 위의 수치로만 본다면 말도안되는 수준이라고 생각됩니다.

2021년 1분기에 전년동기대비 영업이익이 24억정도 줄어들었지만 올해 영업이익은 300억 중반 이상은 될것이라고 예상됩니다.

동양이엔피는 부채 비율 또한 낮고 자본 유보율 또한 매우 좋습니다.

또한, 매출은 꾸준한 우상향은 아니지만, 영업이익이 상당히 좋아보입니다.

2. 넓은 어플리케이션 분야

위의 기업 소개를 봤듯이 교류 ↔ 직류를 바꾸는 장치를 만드는 곳 어디든 사업화가 가능합니다.

가전제품, 스마트폰/테블릿PC/노트북 등 휴대용 기기, 전기차, 태양에너지 등 사업구조가 다양합니다.

왜 이 종목이 전기차 or 태양에너지 등의 친환경 관련주와 스마트폰 관련주로 엮이지 않았는지 궁금합니다.

*제품에 따른 매출 구성 비율이 Dart 공시에 나와 있지 않아 이부분을 정확히 파악하기는 어려웠다.

현재 캐시카우로는 가전제품과 휴대용기기와 관련된 제품이라고 예상되고, 향후 미래 성장 동력으로는 친환경 관련 전기차, 태양에너지 등으로 파악됩니다.

3. 전기차/ESS 산업의 성장

2020년부터 가시화된 전기차 시장의 성장과 ESS(Energy Storage System)의 보급화로 전기차, 이차전지 관련주의 상승 랠리가 지속되고 있습니다. (현재는 조정중이지만)

이차전기와 관련된 전기차, ESS의 시장이 커질수록 동양이엔피의 전기차 충전기, LDC, OBC 등의 매출 규모는 이와 비례하여 성장할 것이라고 생각됩니다.

12V-48V 듀얼 배터리 시스템의 경우, 하이브리드카와 전기차의 회생제동에 관련된 필수 요소로 성장이 기대되는 사업분야입니다.

http://www.inews24.com/view/1012734

TI, 전기차 배터리 통합형 전류 컨트롤러 출시

트롤러 'LM5170-Q1'를 출시했다고 21일 밝혔다. ‘LM5170-Q1’는 평균 전류 모드 제어 기법을 적용했다. 많은 부품 수를 필요로 하는 완전 디지털 제

www.inews24.com

4. 태양광에너지 산업의 성장

태양광 에너지를 ESS에 저장이 가능한 형태로 전류를 변환시켜주는 Photovoltaic Inverter 산업의 성장 또한 기대되는 부분입니다.

바이든 정부가 출범함에 따라 각국의 친환경 사업은 크게 성장할 것이고 이 중에서도 태양광 에너지도 큰 비중을 차지할 것이라고 예상됩니다.

5. 스마트폰/가전제품 관련주 (+ 베트남, 인도, 중국 등 자회사 보유)

베트남과 인도는 전 세계의 기업들이 주목하고 있는 시장입니다.

수년간 많은 기업들이 중국에서 베트남으로 공장을 이전하였으며, 인도는 세계에서 2번째로 인구가 많은 나라로 우리가 주목해야할 시장으로 성장했습니다.

2020년 3분기 기준으로 보아도 베트남(+호치민)과 인도의 매출액과 당기순이익이 가장 큰것을 확인할 수 있습니다.

이 시장은 스마트폰과 가전제품의 확대로 지속성장이 기대가 되는 부분입니다.

3. 그러면 리스크가 무엇일까요?

1. 이상할 정도로 부족한 동양이엔피 관련 기사

동양이엔피를 검색해보면 투자, 기술, 계약, 산업 등 회사의 IR과 관련된 내용을 찾기가 힘들었습니다.

위에 나열했듯이, 이 기업은 테마로 엮으려면 엮을수 잇는 아이템들이 수두룩합니다.

(반해 전기차, 하이브리드카, 스마트폰, 친환경 에너지, ESS, 가전제품, 무선충전기 등)

그러나, 이상할 정도로 동양이엔피에 대한 기사를 찾기가 어려웠습니다.

그간의 경험으로는 이렇게 홍보와 투자와 홍보에 소극적인 기업은 언제 주가가 상승할지는 알기가 어렵습니다.

2020년 말 ~ 2021년 초까지의 상승은 자가주식 처분 결정 공시로 인한 이벤트라고 보여지는데 그외 기사가 없었습니다.

때문에 이 기업은 많이 소외될수 있는 가능성이 있을 수도 있습니다.

2. 지분의 손바뀜이 일어나는 시점

올해 1월 중순에 공시를 보면, 신동양홀딩스와 에스디와이에서 지분이 각각 13.99%와 19.69%로 늘어난 것을 확인할수 있습니다.

이 두 기업의 가장 큰 지분을 가지고 있는 사람이 바로 동양이엔피의 대표이사의 아들입니다.

이로인해 대표이사와 특정관계인의 지분이 34.98%에서 40.04%까지 증가하였다.

이러한 지분 강화를 위해 주가가 올라가는 것을 과연 반길까요?

3. 분기 보고서의 내용이 부실

여타기업과는 다르게 각 공장의 생산 제품과 이에 대한 매출 비중을 찾기 어려웠습니다.

매출과 영업이익의 수치로 보았을때 이 기업에 투자해야하나, 내용 부실에 따른 추가 정보 입수가 어려운 점이 가장 마음에 걸립니다.

4. 그럼에도 매수하고싶다.

현재는 분할 매수 시점이라고 생각합니다.

아직 홍보부족과 적은 유통 주식수로 회사에 대해 사람들이 많이 모르고 있는 듯하다.

그럼에도 매출/영업이익의 수치로 보았을때, 이 기업은 매우 저평가 기업이라고 생각됩니다.

2020년 동학개미의 등장으로 주가는 많이 상승했고, 저평가 기업을 찾기 어려운 시점에서는 이 기업은 투자할 만한 가치가 있다고 판단됩니다.

단, 현재 캐시카우 제품군의 향후 전망과 미래성장 산업(전기차/ESS/태양광)의 성장이 보장된다는 가정하에 말입니다.

현재가격도 나쁘진 않다고 봅니다.

지금부터 천천히 분할매수 하셔서 성투하시길 바랍니다.

'주식 종목 분석' 카테고리의 다른 글

| 윤석열 관련주 가비아 매도 이유 (0) | 2021.06.19 |

|---|---|

| 가비아 주가 전망 (0) | 2021.06.12 |

| 주식용어 정리, ROE, PER, PBR, EPS 이해하기 (0) | 2021.05.28 |

| [2차전지 부품주] 상신이디피 과거 주담통화 내용으로 본 미래 (3월 초) (0) | 2021.05.27 |

| 상신이디피 주가 전망 (0) | 2021.05.26 |

댓글